Podsumowanie tygodnia

2011-11-22

Podsumowanie tygodnia 14.11 - 18.11.2011

Giełdy znów na minusie

AKCJE

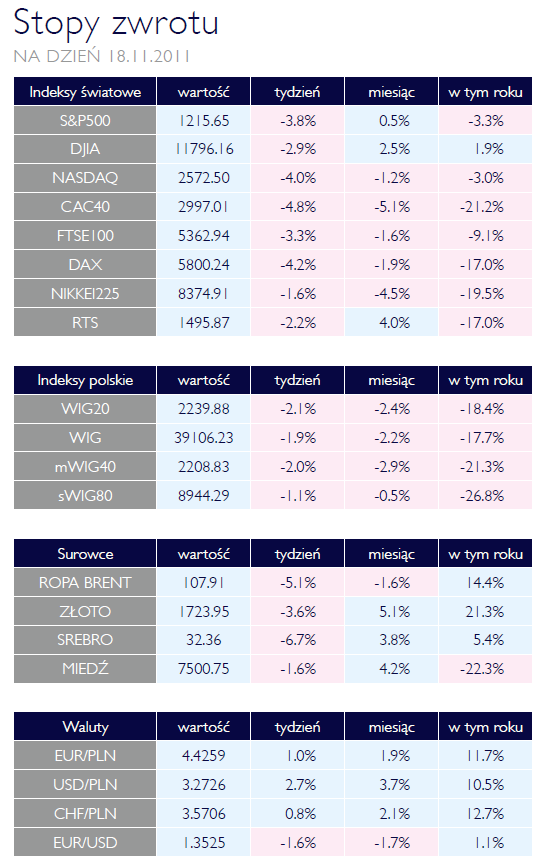

Miniony tydzień zakończył okres publikacji raportów finansowych za III kwartał 2011r.. Pomimo niepewnej sytuacji w europejskim sektorze finansowym, pozytywnymi wynikami zaskoczyły polskie banki.

Zadowoleni mogą być również właściciele akcji spółek z branży chemicznej. Rozczarowały natomiast przedsiębiorstwa z branży rafineryjnej, deweloperskiej i budowlanej. Dodatkowo można odnieść wrażenie, że w ubiegłym tygodniu kurs spółek spadał proporcjonalnie do jej wielkości. Najwięcej tracił indeks największych spółek WIG20, aż o 2,1% - natomiast mWIG40 oraz sWIG80 spadały kolejno o 2,0% oraz 1,1%.

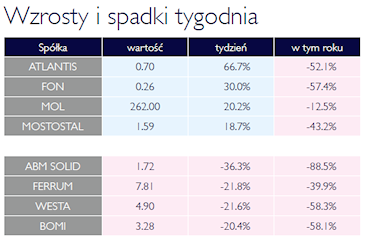

W ujęciu tygodniowym szeroki rynek obsunął się o 1,9% do poziomu 39106 punktów. Największymi tygodniowymi stopami zwrotu charakteryzowały się spółki ze stajni inwestora Mariusza Patrowicza. Akcje Atlantis SA oraz FON SA zyskały kolejno 66,7% oraz 30,0%. Słabe wyniki finansowe oraz przede wszystkim odwołanie prognoz na 2011 rok, spowodowało istotny spadek kursu kilku spółek, w tym Ferrum oraz Bomi. Po komunikacje spółki ABM Solid o porozumieniu w sprawie restrukturyzacji zadłużenia, kurs ostro zanurkował. Na koniec tygodnia tracił już 36,3% i był liderem spadków.

Zachodnie giełdy mogą pochwalić się jeszcze większymi spadami. Dotknęły one zarówno europejskie parkiety jak i amerykańskie. DJIA całotygodniowo stracił 2,9%. Liderem spadków w Europie jest bez zmian francuski CAC 40. Jego kurs obsunął się aż o 4,8%. Wynika to prawdopodobnie z wysokiej ekspozycji francuskich banków na włoskie obligacje skarbowe. Ich rentowność przekroczyła niedawno 7%, które jest uznawane za niebezpieczny poziom. Z kolei główny indeks frankfurckiego parkietu osiągnął poziom 5800 punktów, tracąc tym samym 4,2%. Inwestorzy z niepokojem patrzą na przyszłość europejskiej gospodarki, która ma problemy ze swoim wysokim zadłużeniem i rosnącą rentownością obligacji.

Wyprzedaż włoskich obligacji

OBLIGACJE

W ubiegłym tygodniu nie podjęto istotnych decyzji wpływających na poprawę sytuacji gospodarczej krajów peryferyjnych strefy euro. Rynki finansowe w obliczu marazmu panującego na scenie politycznej przystąpiły do dalszej części wyprzedaży włoskich obligacji, windując ich rentowności do 7%. Koniec tygodnia przyniósł nieznaczną poprawę sytuacji.

Porównując zachowanie polskiego rynku obligacji do rynków europejskich, można jednoznacznie stwierdzić, że polityka gospodarcza realizowana przez rząd znajduje uznanie w oczach inwestorów. Świadczy o tym stabilność cen instrumentów rządowych. Relatywnie słaby złoty w znacznym stopniu wpływający na wzrost inflacji (4,3% w skali roku wg ostatniego odczytu) przyczynia się do poprawy konkurencyjności polskiej gospodarki.

Odwrót od surowców

SUROWCE

To nie był udany tydzień na rynkach surowców. Oznaki rozszerzenia kryzysu zadłużenia w strefie euro, a wraz z tym wzrost obaw o kondycję światowej gospodarki spowodowały odwrót inwestorów od ryzykownych aktywów. W efekcie powyższego indeks Reuters Jefferies CRB, stanowiący koszyk 19 surowców, stracił w ubiegłym tygodniu 2,5%. Kontrakty na amerykańską ropę WTI rozpoczęły miniony tydzień od kontynuacji trendu wzrostowego, pokonując barierę 100 USD/baryłkę i zawężając dyskonto do ropy Brent do niespełna 10 USD. Koniec tygodnia przyniósł jednak silną realizację zysków po blisko sześciu tygodniach wzrostu cen, wzmocnioną przez negatywne informacje napływające z europejskich rynków. W efekcie, na koniec tygodnia cena WTI w grudniowych kontraktach spadła do poziomu 97,41 USD (-1,60%). Silniejsze spadki dotknęły ceny kontraktów na benzynę (-4,82%) i olej opałowy (-4,39%). Bardziej odporne na spadki okazały się ceny metali. Miedź zakończyła notowania powyżej poziomu 7500 USD/tonę, tracąc 1,5%, a cena aluminium w trzymiesięcznych kontraktach spadła do 2110 USD (-2,4%) - blisko kilkunastomiesięcznych minimów. Umacniający się dolar ponownie negatywnie wpłynął na ceny złota (-3,52%) oraz srebra (-6,53%). Pod presją pozostała również większość z surowców rolnych, a największe spadki dotknęły cen kakao (7,3%) oraz bawełny i kukurydzy (-4,5%). W perspektywie najbliższych tygodni oczekiwałbym utrzymania negatywnych nastrojów na rynkach surowców z uwagi na utrzymującą się niepewność co do rozwoju sytuacji w Europie. Efektem tego jest podwyższona zmienność notowań oraz spadające zainteresowanie inwestorów ryzykownymi aktywami. Jednocześnie pod większą presją mogą znaleźć się surowce o wyższej wrażliwości na koniunkturę gospodarczą (głównie metale przemysłowe, ropa i destylaty).

Najwyższy czas na oszczędności

OTOCZENIE MAKROEKONOMICZNE

Obserwując w ostatnim czasie rynki finansowe, można dojść do dość

nietypowych wniosków. Inwestorzy zdają się skupiać przede wszystkim na wydarzeniach politycznych, dokładnie analizując każde słowo wypowiedziane przez liderów Unii Europejskiej. Niesie to za sobą stosunkowo wysoką niepewność implikującą zmienność na rynkach finansowych. Na ustabilizowanie sytuacji gospodarczej w Europie trzeba będzie jednak poczekać. Pomimo optymistycznego nastawienia po zmianie warty na stanowisku premiera Włoch, rentowność ich obligacji w minionym tygodniu przekroczyła symboliczne 7%. Co w zestawieniu z wysokim zadłużeniem sięgającym blisko 120% PKB, stwarza wysokie ryzyko nie tylko dla Włoch, ale również dla całej strefy euro. Warto ponadto wspomnieć o konflikcie, jaki narasta na linii politycy - agencje ratingowe. Instytucje skrupulatnie rozliczają liderów UE z obietnic, co w naturalny sposób ogranicza swobodę działalności europejskich polityków. Koniec tygodnia w Polsce również należał do polityków. Przedstawiając cele nowego rządu, premier Tusk wyraźnie skupił się na gospodarce. Planowane przez Niego ambitne reformy są ekonomicznie uzasadnione, dotkną one jednak wiele ważnych grup społecznych. Pierwsi odczuli to inwestorzy KGHM, którego kurs na koniec tygodnia spadał o około 13%. Stało się to po zapowiedzi wprowadzenia nowego podatku, który drastycznie zwiększyłby koszty wydobywania srebra. Wśród innych planów nowego rządu jest między innymi podwyższenie składki rentowej o dwa punkty procentowe czy stopniowe wyrównywanie i podwyższanie wieku emerytalnego do 67 lat. Reforma emerytalna dotknie również służby mundurowe, ale jedynie osoby wchodzące dopiero do zawodu. Zgodnie z zapowiedziami premiera, będą oni mogli przejść na emeryturę po skończeniu 55. roku życia. Ambitnym planem, jest również reforma ubezpieczeń zdrowotnych rolników, przynajmniej tych posiadających powyżej 6ha. Szacuje się, że reformy przyniosłyby oszczędności budżetowe na poziomie 5 mln zł w 2012 i 12 mld zł w 2013 roku. Plany premiera są rzeczywiście ambitne. Pozostaje jedynie pytanie - czy nowemu rządowi wystarczy odwagi na nieuniknione starcie z zainteresowanymi stronami?

nietypowych wniosków. Inwestorzy zdają się skupiać przede wszystkim na wydarzeniach politycznych, dokładnie analizując każde słowo wypowiedziane przez liderów Unii Europejskiej. Niesie to za sobą stosunkowo wysoką niepewność implikującą zmienność na rynkach finansowych. Na ustabilizowanie sytuacji gospodarczej w Europie trzeba będzie jednak poczekać. Pomimo optymistycznego nastawienia po zmianie warty na stanowisku premiera Włoch, rentowność ich obligacji w minionym tygodniu przekroczyła symboliczne 7%. Co w zestawieniu z wysokim zadłużeniem sięgającym blisko 120% PKB, stwarza wysokie ryzyko nie tylko dla Włoch, ale również dla całej strefy euro. Warto ponadto wspomnieć o konflikcie, jaki narasta na linii politycy - agencje ratingowe. Instytucje skrupulatnie rozliczają liderów UE z obietnic, co w naturalny sposób ogranicza swobodę działalności europejskich polityków. Koniec tygodnia w Polsce również należał do polityków. Przedstawiając cele nowego rządu, premier Tusk wyraźnie skupił się na gospodarce. Planowane przez Niego ambitne reformy są ekonomicznie uzasadnione, dotkną one jednak wiele ważnych grup społecznych. Pierwsi odczuli to inwestorzy KGHM, którego kurs na koniec tygodnia spadał o około 13%. Stało się to po zapowiedzi wprowadzenia nowego podatku, który drastycznie zwiększyłby koszty wydobywania srebra. Wśród innych planów nowego rządu jest między innymi podwyższenie składki rentowej o dwa punkty procentowe czy stopniowe wyrównywanie i podwyższanie wieku emerytalnego do 67 lat. Reforma emerytalna dotknie również służby mundurowe, ale jedynie osoby wchodzące dopiero do zawodu. Zgodnie z zapowiedziami premiera, będą oni mogli przejść na emeryturę po skończeniu 55. roku życia. Ambitnym planem, jest również reforma ubezpieczeń zdrowotnych rolników, przynajmniej tych posiadających powyżej 6ha. Szacuje się, że reformy przyniosłyby oszczędności budżetowe na poziomie 5 mln zł w 2012 i 12 mld zł w 2013 roku. Plany premiera są rzeczywiście ambitne. Pozostaje jedynie pytanie - czy nowemu rządowi wystarczy odwagi na nieuniknione starcie z zainteresowanymi stronami?Pobierz w wersji PDF