Podsumowanie tygodnia

2011-10-18

Hossy ciąg dalszy

AKCJE

„Mini-hossa”, jak zatytułowaliśmy wzrosty światowych indeksów sprzed tygodnia, przedłużyła się na kolejny tydzień. Na dobre nastroje inwestorów wpłynęły przede wszystkim niezwykle optymistyczne informacje napływające ze strefy euro. Wśród europejskich polityków widać coraz większą zgodność co do konieczności podjęcia trudnych i zdecydowanych decyzji (więcej w części marko). Zielony „rajd” giełd na całym świecie wspierany był ponadto dobrymi wynikami amerykańskich spółek, które w minionym tygodniu rozpoczęły kolejny sezon publikacji wyników kwartalnych. Spośród dotychczas opublikowanych danych aż 70% spółek zaraportowało wyniki lepsze od oczekiwanych. W nadchodzącym tygodniu sezon publikacji nabierze pełnego rozpędu. Światło dzienne ujrzą raporty kwartalne 101 spółek, odpowiedzialnych za 1/3 wartości całego indeksu S&P500.

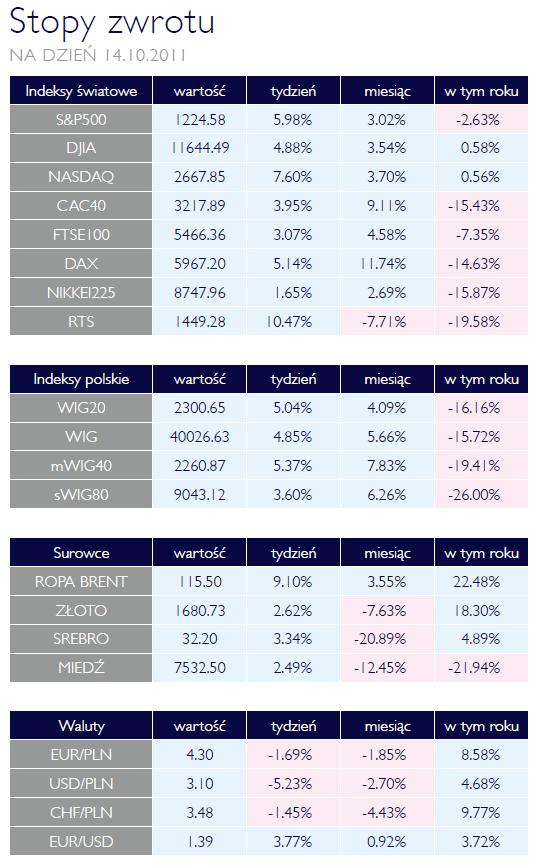

Na wzroście optymizmu na światowych rynkach najbardziej skorzystały indeksy amerykańskie. Najsilniej rosły spółki technologiczne, a grupujący je indeks Nasdaq zyskał na wartości aż 7,6%. Silne wzrosty towarzyszyły również S&P500 (+6,0%). Zielony kolor dominował także po drugiej stronie oceanu. Prym wśród zachodnioeuropejskich indeksów wiódł DAX, ze wzrostem powyżej 5%. Drożejąca ropa Brent wpłynęła z kolei na silny wzrost wyceny spółek rosyjskich, co wywindowało poziom indeksu RTS o ponad 10%.

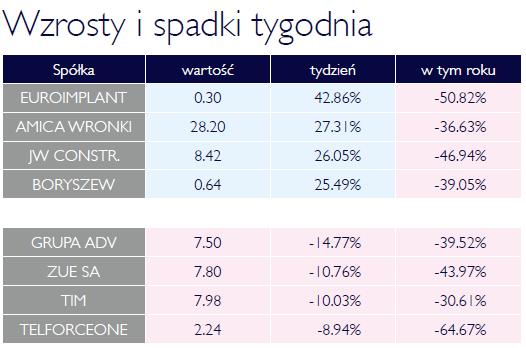

Silne wzrosty światowych indeksów przełożyły się na dobrą atmosferę również na krajowym parkiecie. Skala wzrostów w przypadku wszystkich czterech najważniejszych indeksów GPW wyniosła średnio ok. +5%. Na wyceny największych polskich spółek pozytywnie wpływała umacniająca się złotówka. Na aprecjacji krajowej waluty najbardziej skorzystały banki posiadające duży portfel kredytów walutowych (Getin: +16,6%, BRE Bank: +8,6%) oraz polskie spółki paliwowe (Lotos: +15,9%, PKN Orlen: +10,8%), których znaczna część zadłużenia denominowana jest w obcej walucie. Spośród spółek notowanych w WIG20, tylko dwie przyniosły w minionym tygodniu straty: Bank Handlowy (-2,9%) oraz TVN (-5,8%). W przypadku tej ostatniej na spadek kursu akcji wpłynęła trwająca wśród inwestorów niepewność odnośnie warunków transakcji sprzedaży spółki przez holding ITI.

Nadchodzący weekend, w związku z zaplanowanym na niedzielę szczytem państw UE, będzie miał decydujący wpływ na zachowanie się indeksów w najbliższym okresie.

Na wzroście optymizmu na światowych rynkach najbardziej skorzystały indeksy amerykańskie. Najsilniej rosły spółki technologiczne, a grupujący je indeks Nasdaq zyskał na wartości aż 7,6%. Silne wzrosty towarzyszyły również S&P500 (+6,0%). Zielony kolor dominował także po drugiej stronie oceanu. Prym wśród zachodnioeuropejskich indeksów wiódł DAX, ze wzrostem powyżej 5%. Drożejąca ropa Brent wpłynęła z kolei na silny wzrost wyceny spółek rosyjskich, co wywindowało poziom indeksu RTS o ponad 10%.

Silne wzrosty światowych indeksów przełożyły się na dobrą atmosferę również na krajowym parkiecie. Skala wzrostów w przypadku wszystkich czterech najważniejszych indeksów GPW wyniosła średnio ok. +5%. Na wyceny największych polskich spółek pozytywnie wpływała umacniająca się złotówka. Na aprecjacji krajowej waluty najbardziej skorzystały banki posiadające duży portfel kredytów walutowych (Getin: +16,6%, BRE Bank: +8,6%) oraz polskie spółki paliwowe (Lotos: +15,9%, PKN Orlen: +10,8%), których znaczna część zadłużenia denominowana jest w obcej walucie. Spośród spółek notowanych w WIG20, tylko dwie przyniosły w minionym tygodniu straty: Bank Handlowy (-2,9%) oraz TVN (-5,8%). W przypadku tej ostatniej na spadek kursu akcji wpłynęła trwająca wśród inwestorów niepewność odnośnie warunków transakcji sprzedaży spółki przez holding ITI.

Nadchodzący weekend, w związku z zaplanowanym na niedzielę szczytem państw UE, będzie miał decydujący wpływ na zachowanie się indeksów w najbliższym okresie.

Odbudowywanie popytu

OBLIGACJE

Ubiegły tydzień udowodnił, że spokój na rynkach powoduje powrót do bardziej ryzykownych aktywów. W takiej sytuacji najwięcej można stracić na najbezpieczniejszych instrumentach, czyli np. na obligacjach niemieckich.

Oczekiwania na obniżki stóp procentowych przez ECB zostały nieco odsunięte w czasie, jednakże decyzja o luzowaniu polityki monetarnej nie przyniesie istotnych zmian na europejskim rynku instrumentów dłużnych. Obligacje zdyskontowały już scenariusz recesyjny.

Polski rynek długu porusza się w trendzie bocznym. Nawet wskaźnik rocznej inflacji na poziomie 3,9%, niższy niż oczekiwano, nie dodał rynkowi skrzydeł. Dane makroekonomiczne, które zostały ostatnio opublikowane, zdecydowanie sprzyjają rynkowi stopy procentowej. Do stanowczej poprawy sentymentu potrzeba jedynie gołębiego komunikatu RPP. Poziom krótkoterminowych stóp procentowych jest w obecnej fazie cyklu koniunkturalnego zdecydowanie zbyt wysoki.

Powrót (hurra)optymizmu

SUROWCE

Jak się okazało, rynki w końcu znieczuliły się na sytuację w strefie euro i wystarczyło kilka dość dobrych danych makro, aby rozpoczęła się hossa. Indeksy akcji zyskały po kilka procent a w ślad za nimi także indeksy rynków surowców. Po części było to związane także z osłabieniem się dolara amerykańskiego - waluty, w której wyceniane są wszystkie surowce. Benchmark subfunduszu Rynków Surowcowych zyskał 4,5% w zeszłym tygodniu i tym samym jego stopa zwrotu od początku roku wyniosła -4,7%.

Szczególną uwagę zwraca imponujący wzrost ceny ropy naftowej. Baryłka ropy Brent zdrożała o 9,1% a amerykańskiej ropy WTI o 4,6%. Tym samym różnica w cenie tych dwóch gatunków wzrosła do rekordowych 28,7 USD za baryłkę. Przypomnijmy, że na początku roku spread ten wynosił -18 centów… Za ostatni wzrost tej różnicy w znacznym stopniu odpowiedzialna jest planowana zmiana składu indeksu surowców Dow Jones UBS Commodity Index, polegająca na zwiększeniu udziału ropy Brent kosztem ropy WTI. Dzięki gorszym prognozom zbiorów drożała także soja i kukurydza. Efekt substytucji w niewielkim stopniu pomógł pszenicy, w przypadku której USDA opublikował dobre prognozy zapasów na koniec tego sezonu. Drożała również miedź, napędzana - podobnie jak ropa - serią lepszych danych makro oraz bardzo niskim poziomem zapasów.

Kluczowe rozstrzygnięcia

OTOCZENIE MAKROEKONOMICZNE

Wszystko wskazuje na to, że najbliższe tygodnie przyniosą ostatecznie długo wyczekiwane przez inwestorów rozstrzygnięcia co do sposobu rozwiązania kryzysu zadłużeniowego państw peryferyjnych strefy euro. Zeszłotygodniowy szczyt krajów grupy G-20 wezwał europejskich polityków do osiągnięcia konsensusu przed kolejnym szczytem, zaplanowanym na 3-4 listopada. Do listy głównych zadań opracowywanego przez europejskich polityków pakietu pomocowego, oprócz restrukturyzacji greckiego długu oraz zwiększenia możliwości finansowych funduszu EFSF, dołączył również punkt dotyczący dokapitalizowania europejskich banków oraz zwiększenia poziomu wymogów kapitałowych, tzw. Tier 1. Jest to reakcja na informacje o tym, że poziom redukcji greckiego długu, zamiast planowanych 21%, może sięgnąć nawet 50-60%. Może się to przełożyć na dodatkowe zapotrzebowanie banków na kapitał w wysokości nawet 400 mld euro. W przypadku realizacji takiego scenariusza, wśród wielu europejskich banków mogłyby wystąpić problemy z wypłacalnością. Planowane przez europejskich polityków dokapitalizowanie, któremu banki są generalnie przeciwne, miałoby temu zapobiec.

W minionym tygodniu powiększenie EFSF zatwierdziła Słowacja, ostatnie państwo strefy euro, którego decyzja wymagana była do zwiększenia potencjału pożyczkowego funduszu. W rezultacie tzw. EFSF 2.0 ma zagwarantowane 440 mld euro z przeznaczeniem na pomoc krajom peryferyjnym strefy euro (wcześniej suma ta wynosiła 255 mld euro). Do uzgodnienia pozostaje jeszcze zakres kompetencji funduszu, m.in. to, czy środki w nim zgromadzone będą mogły być przeznaczane na dokapitalizowanie europejskich banków. Również kwestia kolejnego pakietu pomocowego dla Grecji wydaje się bliska rozstrzygnięcia. Tzw. Trojka zakończyła w minionym tygodniu wizytę kontrolną, a decyzja o przyznaniu kolejnej 6-stej transzy z wartego 109 mld pakietu zostanie podjęta najprawdopodobniej w przeciągu kolejnego tygodnia.

Ponadto na pozytywne nastroje inwestorów wpłynęły bardzo dobre dane dotyczące konsumpcji w USA (odpowiada ona za 2/3 amerykańskiego PKB). Oprócz wyższego niż oczekiwania poziomu za wrzesień, zrewidowano również w górę odczyty tego wskaźnika za dwa poprzedzające okresy. Wróży to doskonale całemu III kwartałowi, który – jak zaznaczaliśmy w poprzednim wydaniu tygodnika – będzie charakteryzował się relatywnie wciąż wysokim wzrostem światowego PKB.

Oczekiwania na obniżki stóp procentowych przez ECB zostały nieco odsunięte w czasie, jednakże decyzja o luzowaniu polityki monetarnej nie przyniesie istotnych zmian na europejskim rynku instrumentów dłużnych. Obligacje zdyskontowały już scenariusz recesyjny.

Polski rynek długu porusza się w trendzie bocznym. Nawet wskaźnik rocznej inflacji na poziomie 3,9%, niższy niż oczekiwano, nie dodał rynkowi skrzydeł. Dane makroekonomiczne, które zostały ostatnio opublikowane, zdecydowanie sprzyjają rynkowi stopy procentowej. Do stanowczej poprawy sentymentu potrzeba jedynie gołębiego komunikatu RPP. Poziom krótkoterminowych stóp procentowych jest w obecnej fazie cyklu koniunkturalnego zdecydowanie zbyt wysoki.

Powrót (hurra)optymizmu

SUROWCE

Jak się okazało, rynki w końcu znieczuliły się na sytuację w strefie euro i wystarczyło kilka dość dobrych danych makro, aby rozpoczęła się hossa. Indeksy akcji zyskały po kilka procent a w ślad za nimi także indeksy rynków surowców. Po części było to związane także z osłabieniem się dolara amerykańskiego - waluty, w której wyceniane są wszystkie surowce. Benchmark subfunduszu Rynków Surowcowych zyskał 4,5% w zeszłym tygodniu i tym samym jego stopa zwrotu od początku roku wyniosła -4,7%.

Szczególną uwagę zwraca imponujący wzrost ceny ropy naftowej. Baryłka ropy Brent zdrożała o 9,1% a amerykańskiej ropy WTI o 4,6%. Tym samym różnica w cenie tych dwóch gatunków wzrosła do rekordowych 28,7 USD za baryłkę. Przypomnijmy, że na początku roku spread ten wynosił -18 centów… Za ostatni wzrost tej różnicy w znacznym stopniu odpowiedzialna jest planowana zmiana składu indeksu surowców Dow Jones UBS Commodity Index, polegająca na zwiększeniu udziału ropy Brent kosztem ropy WTI. Dzięki gorszym prognozom zbiorów drożała także soja i kukurydza. Efekt substytucji w niewielkim stopniu pomógł pszenicy, w przypadku której USDA opublikował dobre prognozy zapasów na koniec tego sezonu. Drożała również miedź, napędzana - podobnie jak ropa - serią lepszych danych makro oraz bardzo niskim poziomem zapasów.

Kluczowe rozstrzygnięcia

OTOCZENIE MAKROEKONOMICZNE

Wszystko wskazuje na to, że najbliższe tygodnie przyniosą ostatecznie długo wyczekiwane przez inwestorów rozstrzygnięcia co do sposobu rozwiązania kryzysu zadłużeniowego państw peryferyjnych strefy euro. Zeszłotygodniowy szczyt krajów grupy G-20 wezwał europejskich polityków do osiągnięcia konsensusu przed kolejnym szczytem, zaplanowanym na 3-4 listopada. Do listy głównych zadań opracowywanego przez europejskich polityków pakietu pomocowego, oprócz restrukturyzacji greckiego długu oraz zwiększenia możliwości finansowych funduszu EFSF, dołączył również punkt dotyczący dokapitalizowania europejskich banków oraz zwiększenia poziomu wymogów kapitałowych, tzw. Tier 1. Jest to reakcja na informacje o tym, że poziom redukcji greckiego długu, zamiast planowanych 21%, może sięgnąć nawet 50-60%. Może się to przełożyć na dodatkowe zapotrzebowanie banków na kapitał w wysokości nawet 400 mld euro. W przypadku realizacji takiego scenariusza, wśród wielu europejskich banków mogłyby wystąpić problemy z wypłacalnością. Planowane przez europejskich polityków dokapitalizowanie, któremu banki są generalnie przeciwne, miałoby temu zapobiec.

W minionym tygodniu powiększenie EFSF zatwierdziła Słowacja, ostatnie państwo strefy euro, którego decyzja wymagana była do zwiększenia potencjału pożyczkowego funduszu. W rezultacie tzw. EFSF 2.0 ma zagwarantowane 440 mld euro z przeznaczeniem na pomoc krajom peryferyjnym strefy euro (wcześniej suma ta wynosiła 255 mld euro). Do uzgodnienia pozostaje jeszcze zakres kompetencji funduszu, m.in. to, czy środki w nim zgromadzone będą mogły być przeznaczane na dokapitalizowanie europejskich banków. Również kwestia kolejnego pakietu pomocowego dla Grecji wydaje się bliska rozstrzygnięcia. Tzw. Trojka zakończyła w minionym tygodniu wizytę kontrolną, a decyzja o przyznaniu kolejnej 6-stej transzy z wartego 109 mld pakietu zostanie podjęta najprawdopodobniej w przeciągu kolejnego tygodnia.

Ponadto na pozytywne nastroje inwestorów wpłynęły bardzo dobre dane dotyczące konsumpcji w USA (odpowiada ona za 2/3 amerykańskiego PKB). Oprócz wyższego niż oczekiwania poziomu za wrzesień, zrewidowano również w górę odczyty tego wskaźnika za dwa poprzedzające okresy. Wróży to doskonale całemu III kwartałowi, który – jak zaznaczaliśmy w poprzednim wydaniu tygodnika – będzie charakteryzował się relatywnie wciąż wysokim wzrostem światowego PKB.

Pobierz w wersji PDF