Podsumowanie tygodnia

2011-09-27

Czarny czwartek

AKCJE

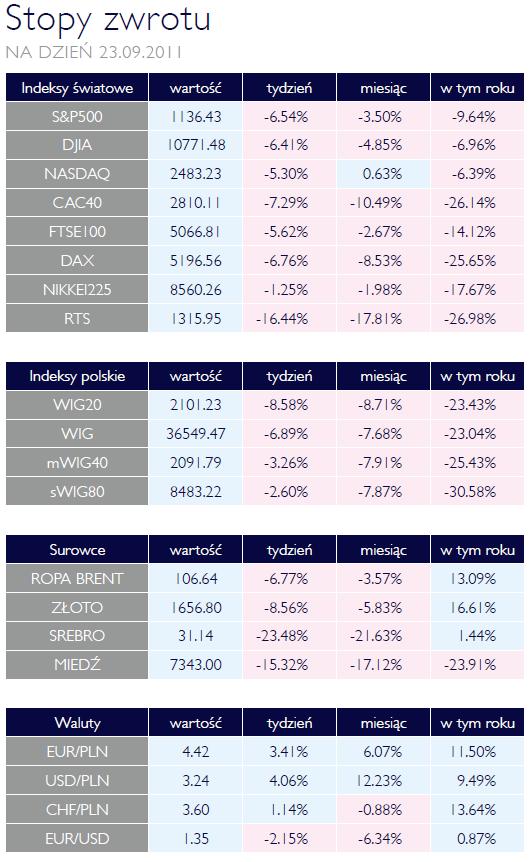

Bez wątpienia z początkiem sierpnia nastały bardzo nerwowe czasy dla wszystkich tych, którzy na bieżąco śledzą sytuację na światowych giełdach. Ostatni czwartek wpisuje się doskonale w ten obraz. Miniony tydzień rynki rozpoczęły standardową huśtawką nastrojów, do której zdążyły już przyzwyczaić inwestorów w przeciągu ostatnich tygodni. Okazało się to jednak być jedynie ciszą przed burzą. W czwartek giełdy ponownie obrały kierunek „na południe”.

Impulsem do silnego ruchu w dół było wystąpienie prezesa FED, który przyznał, że istnieje obecnie szereg poważnych zagrożeń dla wzrostu gospodarczego w USA i na świecie. Silne spadki przewinęły się przez wszystkie światowe parkiety. Indeksy amerykańskie przeceniły się o ponad 3%, ciągnięte w dół przez sektory związane z surowcami, których ceny także zanurkowały (więcej na ten temat w części „Surowce”). Niezwykle mocno spadł indeks spółek rosyjskich, w skład którego wchodzą w większości spółki surowcowe.

Znacznie mocniej niż w przypadku zagranicy spadały krajowe indeksy. Przecenom przewodziły największe spółki naszego parkietu. Spośród całego spektrum polskich „blue chipów” tylko dwa znalazły się - w wymiarze tygodniowym - minimalnie „nad kreską” (PGNiG: +0,5% oraz BRE: +0,1%). Całą resztę z nich dotknęła głęboka wyprzedaż, spychając w dół ceny akcji nawet o kilkanaście procent. Do spadku WIG-u 20 najbardziej przyczyniły się walory KGHM-u, które na fali przeceny na rynku miedzi (-7,5% w czwartek i -15,3% w całym tygodniu) osłabiły się aż o -18,4%. Spadki cen ropy naftowej zaszkodziły natomiast wycenie akcji PKN Orlen (-13,6%). Znacznie lepiej radziły sobie małe i średnie spółki rodzimego parkietu, co może świadczyć o tym, że największej ilości polskich akcji pozbywali się w minionym tygodni inwestorzy zagraniczni.

Efektem silnych turbulencji jest rosnąca zmienność rynku. „Indeks strachu” VIX, mierzący zmienność S&P 500, znów podskoczył do poziomu z okresu silnych spadków z początku sierpnia. Zmienność dla polskiego rynku jest z kolei najwyższa od początku roku 2009. W obecnej sytuacji inwestorzy powinni więc pamiętać, że bardzo zmienny rynek to nie tylko gwałtowne spadki indeksów, ale również dobra okazja do szybkiego zarobku (co można zaobserwować po niespotykanie wysokich tygodniowych stopach zwrotu w przypadku wybranych spółek).

Interwencja na złotym

OBLIGACJE

„Tydzień wyprzedaży” - tak w skrócie można nazwać to, co działo się w ubiegłym tygodniu na polskim rynku. W zasadzie można było stracić na wszystkim; począwszy od akcji poprzez PLN a skończywszy na rynku obligacji. Falę wyprzedaży zakończyła interwencja BGK i NBP. Podkreślenia wymaga fakt, że pierwszy raz obserwowaliśmy tak znaczną ingerencję na rynku obligacji skarbowych. Jest to uzasadnione, gdyż wycena polskich instrumentów skarbowych jest daleka od ich fundamentalnej wartości.

Nastrój na rynku zdecydowanie ulegnie poprawie, jeżeli Europejski Bank Centralny zdecydowanie obniży stopy procentowe (co pośrednio zostało już zapowiedziane). Taka decyzja zdecydowanie da naszej RPP zielone światło do szybszego, niż wszyscy oczekują, wejścia w fazę luźnej polityki monetarnej. Jeszcze większe spadki obserwowaliśmy na rynku polskich obligacji denominowanych w obcych walutach. Przyczyną tego była realizacja zleceń stop loss przez inwestorów zagranicznych, którym łatwo podejmuje się decyzje na grupie instrumentów o małym udziale w portfelu. Cena realizacji transakcji w tym przypadku ma mniejsze znaczenie, przede wszystkim liczy się zamknięcie pozycji inwestycyjnej.

Złota zagadka

SUROWCE

Pączek optymizmu został ścięty przez mroźną falę faktów i z poprawy nastrojów, o której pisaliśmy ostatnio, zostało niewiele. Indeks ThomReuters/Jefferies CRB stracił w ubiegłym tygodniu 8,4%. Tym razem liderami spadków były metale, na których czele znalazło się srebro, tracące 23,5%. Tuż za nim uplasowały się miedź, aluminium i złoto, które odnotowało spadek ceny o 8,6%. Biorąc pod uwagę, iż taniały wszystkie aktywa uznawane za ryzykowne, spadek ceny zwykle preferowanego w takiej sytuacji złota może budzić zdziwienie.

Na to zjawisko złożyło się kilka czynników. Pierwszy, to podniesienie depozytu zabezpieczającego przez giełdę CME dla kontraktów na złoto (oraz srebro i miedź). Wymusiło to zapewne wycofanie się graczy korzystających z bardzo wysokiej dźwigni finansowej. Inne przyczyny mają bardziej fundamentalny charakter. Bezpośrednio na kurs złota zadziałało umocnienie się dolara amerykańskiego. W opinii inwestorów rozwiązanie problemów strefy euro jest na tyle odległe w czasie, że dolar ma silne postawy do dalszych wzrostów.

Warto też zwrócić uwagę na fakt, iż wiele oficjalnych instytucji jak MFW czy Rezerwa Federalna potwierdziły, iż okres dobrej koniunktury gospodarczej zakończył się. Tym samym spadły obawy o inflację, która jest, jak widomo, najlepszym przyjacielem popytu na złoto. Nie zmienia to jednak faktu, iż kruszec ten jest nadal atrakcyjnym wehikułem inwestycyjnym.

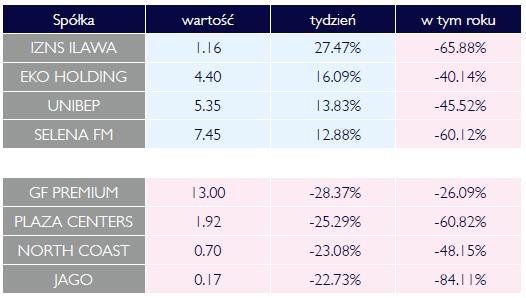

Wzrosty i spadki tygodnia

Grecja zbankrutuje

OTOCZENIE MAKROEKONOMICZNE

Wśród przywódców europejskich państw rośnie przekonanie o tym, że dopuszczenie do bankructwa Grecji będzie najlepszym wyjściem dla niej samej oraz strefy euro jako całości. Zapewnienia o tym, że pozostałe państwa nie dopuszczą do wystąpienia (lub wykluczenia) Greków ze strefy euro, wciąż widnieje jednak na ustach europejskich polityków. Teraz najważniejszym problemem pozostaje odpowiednie zrestrukturyzowanie greckiego długu po to, aby przełożyć bankructwo tego kraju na możliwie odległy termin. Nad zestawem odpowiednich rozwiązań debatowali w miniony weekend podczas szczytu MFW w Waszyngtonie przedstawiciele europejskich instytucji. Pierwszym krokiem w kierunku zapewnienia pomocy zarówno Grecji, jak i innym krajom peryferyjnym strefy euro, ma być zwiększenie aktywów Europejskiego Funduszu Stabilności Finansowej (EFSF) z obecnych 440 mld euro do 2 bln euro. Nowy limit pozwoliłby na pokrycie potrzeb pożyczkowych wszystkich krajów peryferyjnych strefy euro, które wyniosą łącznie ok. 1,5 bln euro do końca 2014 roku. Pozostałe 500 mln euro stanowiłoby rezerwę pozwalającą na dokapitalizowanie eksponowanych na ryzyko europejskich banków. Ponadto EFSF miałby uzyskać status instytucji bankowej, co - poprzez udzielanie kredytów na kwotę wyższą niż poziom zdeponowanych przez państwa członkowskie depozytów - umożliwiłoby mu de facto kreowanie dodatkowego pieniądza. Zmiany w statusie EFSF uzależnione będą teraz od wyrażenia zgody przez państwa-członków. W tym tygodniu będą w tej sprawie debatować parlamenty Słowenii, Finlandii oraz Niemiec.

Tymczasem sami Grecy zapewniają, że są zdeterminowani, aby nie doprowadzić do ogłoszenia bankructwa własnego kraju. Premier Grecji ogłosił już nowy pakiet fiskalny, który przewiduje m.in. natychmiastowe cięcia zatrudnienia w administracji publicznej o 30 tys. etatów. Ma to pomóc Grekom w wypełnieniu narzuconego im przez tzw. Troikę (KE, EBC, MFW) programu redukcji deficytu budżetowego, co jest warunkiem koniecznym udzielenia kolejnej transzy pomocowej w wysokości 8 mld euro.

Za oceanem najważniejszym wydarzeniem było 2-dniowe posiedzenie FED-u. Prezes Bernanke, zgodnie z oczekiwaniami rynku, zapowiedział uruchomienie tzw. operacji „Twist”, polegającej na skupie obligacji o długim terminie zapadalności (6-30 lat) oraz sprzedaży tej samej ilości obligacji krótkoterminowych (do 3 lat). Celem jest doprowadzenie do spadku długoterminowych stóp procentowych, co ma pomóc gospodarce. Wydaje się jednak, że wspomniana operacja ma nikłe szanse na pobudzenie wzrostu PKB. Rentowności 10-letnich amerykańskich obligacji skarbowych już znajdują się bowiem na poziomach najniższych od zakończenia II wojny światowej, a perspektywy poprawy stanu gospodarki w krótkim i średnim terminie dalej pozostają mało realne.

Impulsem do silnego ruchu w dół było wystąpienie prezesa FED, który przyznał, że istnieje obecnie szereg poważnych zagrożeń dla wzrostu gospodarczego w USA i na świecie. Silne spadki przewinęły się przez wszystkie światowe parkiety. Indeksy amerykańskie przeceniły się o ponad 3%, ciągnięte w dół przez sektory związane z surowcami, których ceny także zanurkowały (więcej na ten temat w części „Surowce”). Niezwykle mocno spadł indeks spółek rosyjskich, w skład którego wchodzą w większości spółki surowcowe.

Znacznie mocniej niż w przypadku zagranicy spadały krajowe indeksy. Przecenom przewodziły największe spółki naszego parkietu. Spośród całego spektrum polskich „blue chipów” tylko dwa znalazły się - w wymiarze tygodniowym - minimalnie „nad kreską” (PGNiG: +0,5% oraz BRE: +0,1%). Całą resztę z nich dotknęła głęboka wyprzedaż, spychając w dół ceny akcji nawet o kilkanaście procent. Do spadku WIG-u 20 najbardziej przyczyniły się walory KGHM-u, które na fali przeceny na rynku miedzi (-7,5% w czwartek i -15,3% w całym tygodniu) osłabiły się aż o -18,4%. Spadki cen ropy naftowej zaszkodziły natomiast wycenie akcji PKN Orlen (-13,6%). Znacznie lepiej radziły sobie małe i średnie spółki rodzimego parkietu, co może świadczyć o tym, że największej ilości polskich akcji pozbywali się w minionym tygodni inwestorzy zagraniczni.

Efektem silnych turbulencji jest rosnąca zmienność rynku. „Indeks strachu” VIX, mierzący zmienność S&P 500, znów podskoczył do poziomu z okresu silnych spadków z początku sierpnia. Zmienność dla polskiego rynku jest z kolei najwyższa od początku roku 2009. W obecnej sytuacji inwestorzy powinni więc pamiętać, że bardzo zmienny rynek to nie tylko gwałtowne spadki indeksów, ale również dobra okazja do szybkiego zarobku (co można zaobserwować po niespotykanie wysokich tygodniowych stopach zwrotu w przypadku wybranych spółek).

Interwencja na złotym

OBLIGACJE

„Tydzień wyprzedaży” - tak w skrócie można nazwać to, co działo się w ubiegłym tygodniu na polskim rynku. W zasadzie można było stracić na wszystkim; począwszy od akcji poprzez PLN a skończywszy na rynku obligacji. Falę wyprzedaży zakończyła interwencja BGK i NBP. Podkreślenia wymaga fakt, że pierwszy raz obserwowaliśmy tak znaczną ingerencję na rynku obligacji skarbowych. Jest to uzasadnione, gdyż wycena polskich instrumentów skarbowych jest daleka od ich fundamentalnej wartości.

Nastrój na rynku zdecydowanie ulegnie poprawie, jeżeli Europejski Bank Centralny zdecydowanie obniży stopy procentowe (co pośrednio zostało już zapowiedziane). Taka decyzja zdecydowanie da naszej RPP zielone światło do szybszego, niż wszyscy oczekują, wejścia w fazę luźnej polityki monetarnej. Jeszcze większe spadki obserwowaliśmy na rynku polskich obligacji denominowanych w obcych walutach. Przyczyną tego była realizacja zleceń stop loss przez inwestorów zagranicznych, którym łatwo podejmuje się decyzje na grupie instrumentów o małym udziale w portfelu. Cena realizacji transakcji w tym przypadku ma mniejsze znaczenie, przede wszystkim liczy się zamknięcie pozycji inwestycyjnej.

Złota zagadka

SUROWCE

Pączek optymizmu został ścięty przez mroźną falę faktów i z poprawy nastrojów, o której pisaliśmy ostatnio, zostało niewiele. Indeks ThomReuters/Jefferies CRB stracił w ubiegłym tygodniu 8,4%. Tym razem liderami spadków były metale, na których czele znalazło się srebro, tracące 23,5%. Tuż za nim uplasowały się miedź, aluminium i złoto, które odnotowało spadek ceny o 8,6%. Biorąc pod uwagę, iż taniały wszystkie aktywa uznawane za ryzykowne, spadek ceny zwykle preferowanego w takiej sytuacji złota może budzić zdziwienie.

Na to zjawisko złożyło się kilka czynników. Pierwszy, to podniesienie depozytu zabezpieczającego przez giełdę CME dla kontraktów na złoto (oraz srebro i miedź). Wymusiło to zapewne wycofanie się graczy korzystających z bardzo wysokiej dźwigni finansowej. Inne przyczyny mają bardziej fundamentalny charakter. Bezpośrednio na kurs złota zadziałało umocnienie się dolara amerykańskiego. W opinii inwestorów rozwiązanie problemów strefy euro jest na tyle odległe w czasie, że dolar ma silne postawy do dalszych wzrostów.

Warto też zwrócić uwagę na fakt, iż wiele oficjalnych instytucji jak MFW czy Rezerwa Federalna potwierdziły, iż okres dobrej koniunktury gospodarczej zakończył się. Tym samym spadły obawy o inflację, która jest, jak widomo, najlepszym przyjacielem popytu na złoto. Nie zmienia to jednak faktu, iż kruszec ten jest nadal atrakcyjnym wehikułem inwestycyjnym.

Wzrosty i spadki tygodnia

Grecja zbankrutuje

OTOCZENIE MAKROEKONOMICZNE

Wśród przywódców europejskich państw rośnie przekonanie o tym, że dopuszczenie do bankructwa Grecji będzie najlepszym wyjściem dla niej samej oraz strefy euro jako całości. Zapewnienia o tym, że pozostałe państwa nie dopuszczą do wystąpienia (lub wykluczenia) Greków ze strefy euro, wciąż widnieje jednak na ustach europejskich polityków. Teraz najważniejszym problemem pozostaje odpowiednie zrestrukturyzowanie greckiego długu po to, aby przełożyć bankructwo tego kraju na możliwie odległy termin. Nad zestawem odpowiednich rozwiązań debatowali w miniony weekend podczas szczytu MFW w Waszyngtonie przedstawiciele europejskich instytucji. Pierwszym krokiem w kierunku zapewnienia pomocy zarówno Grecji, jak i innym krajom peryferyjnym strefy euro, ma być zwiększenie aktywów Europejskiego Funduszu Stabilności Finansowej (EFSF) z obecnych 440 mld euro do 2 bln euro. Nowy limit pozwoliłby na pokrycie potrzeb pożyczkowych wszystkich krajów peryferyjnych strefy euro, które wyniosą łącznie ok. 1,5 bln euro do końca 2014 roku. Pozostałe 500 mln euro stanowiłoby rezerwę pozwalającą na dokapitalizowanie eksponowanych na ryzyko europejskich banków. Ponadto EFSF miałby uzyskać status instytucji bankowej, co - poprzez udzielanie kredytów na kwotę wyższą niż poziom zdeponowanych przez państwa członkowskie depozytów - umożliwiłoby mu de facto kreowanie dodatkowego pieniądza. Zmiany w statusie EFSF uzależnione będą teraz od wyrażenia zgody przez państwa-członków. W tym tygodniu będą w tej sprawie debatować parlamenty Słowenii, Finlandii oraz Niemiec.

Tymczasem sami Grecy zapewniają, że są zdeterminowani, aby nie doprowadzić do ogłoszenia bankructwa własnego kraju. Premier Grecji ogłosił już nowy pakiet fiskalny, który przewiduje m.in. natychmiastowe cięcia zatrudnienia w administracji publicznej o 30 tys. etatów. Ma to pomóc Grekom w wypełnieniu narzuconego im przez tzw. Troikę (KE, EBC, MFW) programu redukcji deficytu budżetowego, co jest warunkiem koniecznym udzielenia kolejnej transzy pomocowej w wysokości 8 mld euro.

Za oceanem najważniejszym wydarzeniem było 2-dniowe posiedzenie FED-u. Prezes Bernanke, zgodnie z oczekiwaniami rynku, zapowiedział uruchomienie tzw. operacji „Twist”, polegającej na skupie obligacji o długim terminie zapadalności (6-30 lat) oraz sprzedaży tej samej ilości obligacji krótkoterminowych (do 3 lat). Celem jest doprowadzenie do spadku długoterminowych stóp procentowych, co ma pomóc gospodarce. Wydaje się jednak, że wspomniana operacja ma nikłe szanse na pobudzenie wzrostu PKB. Rentowności 10-letnich amerykańskich obligacji skarbowych już znajdują się bowiem na poziomach najniższych od zakończenia II wojny światowej, a perspektywy poprawy stanu gospodarki w krótkim i średnim terminie dalej pozostają mało realne.

Pobierz w wersji PDF