Korekta Godotem rynków

2017-09-15

Obecnie na rynku dominuje pokolenie wychowane na „czarnych łabędziach”, upadku Lehman Brothers i kryzysie zadłużenia w Strefie Euro. Stara się ono mieć oczy dookoła głowy, aby nie przegapić jakiegoś ryzyka, tak jak w 2007 roku przegapiono kryzys kredytów „subprime”. Niestety, nerwowe rozglądanie się nie pozwala dostrzec szerszego obrazu. Przykładem może być to, co obecnie dzieje się z Unia Europejską.

Wśród komentatorów panuje przekonanie, że niemieckie wybory parlamentarne będą nudną formalnością, a nawet jeśli CDU Angeli Merkel nie wygra tak jak ma wygrać, to ze strony SPD i Martina Schultza i tak nie czekają nas żadne zaskoczenia. Koalicja ma w sondażach blisko 40-procentowe poparcie. Swoją drogą świadomość, że akurat w Niemczech populiści głosu nie mają jest bardzo krzepiąca. Tak a propos reparacji. Wracając do rynków finansowych, przewidywalny wynik wyborów za naszą zachodnią granicą to dobra widomość dla europejskiego rynku obligacji, nad którymi wisi widmo zapowiadanego przez EBC taperu. Jednak gdyby okazało się, że w kwestii zwycięstwa Angeli Merkel panował nadmierny optymizm, obligacje krajów peryferyjnych znalazłyby się po presją. Dziesięcioletnie papiery Grecji dały od początku roku zarobić 16% (spadek rentowności z 7,4% do 5,7%), Portugalii 8,3% (spadek rentowności z 2,53% do 1,71%). Dla porównania na Bundach straciłoby się 0,8%. Tak więc pokusa zamienienia zysku na gotówkę będzie w razie czego silna a do tego, zwłaszcza w przypadku Portugalii, rentowność nie jest już teraz tak atrakcyjna. Jest to jednak scenariusz mało prawdopodobny. Sama zaś skala spadku poziomu ryzyka pokazuje, jak wiele dobrych rzeczy zadziało się w Europie w ostatnich latach. I nie chodzi tu o QE.

Jeszcze wyraźniej poprawę sytuacji widać w przypadku europejskiego rynku akcji. Podstawą jest poprawa koniunktury. Tak jak stwierdził w swoim wystąpieniu Jean-Claude Juncker, Europa znowu złapała wiatr w żagle. Rozpędzająca się gospodarka, odwrót populizmu i szanse na zacieśnienie integracji tworzą sprzyjające tło dla bardziej ryzykownych aktywów w Europie. Paradoksalnie, także Brexit może okazać się bardziej szansą niż zagrożeniem, pod wieloma względami bowiem Wielka Brytania nie przystawała do reszty Unii Europejskiej i jej wyjście uprości wiele zagadnień. Przykładem jest budowa przyszłości wokół Strefy Euro. Wielka Brytania była zbyt duża, aby ją w tym procesie zignorować, jednak przywiązanie wyspiarzy do funta komplikowało sprawę do granic niemożliwości.

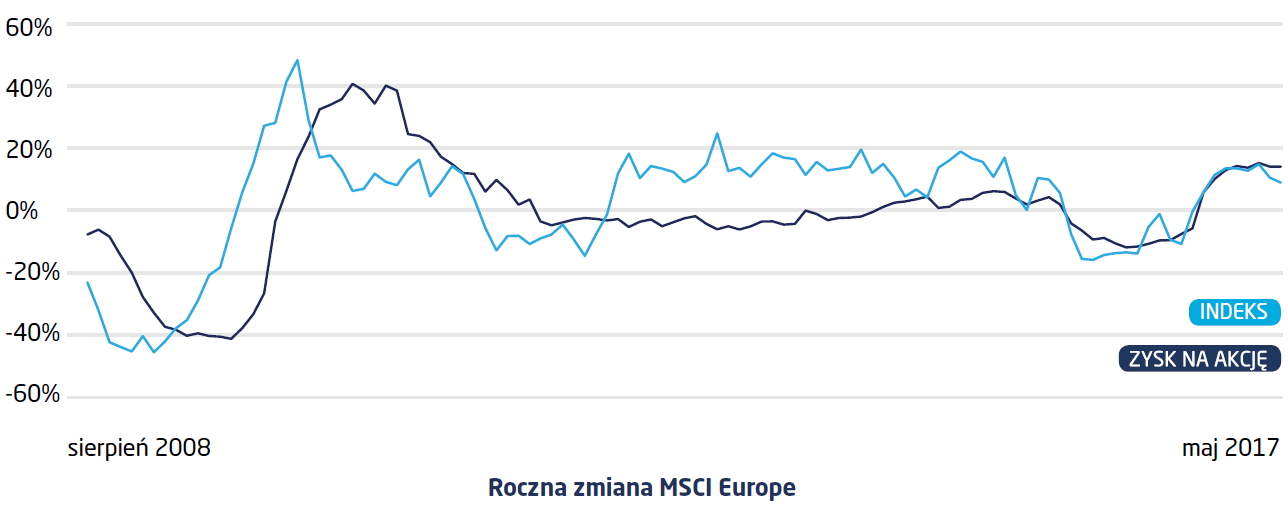

W odróżnieniu od Stanów Zjednoczonych, wyceny akcji europejskich nie budzą specjalnych kontrowersji. Prognozowany wskaźnik P/E poniżej 16 dla indeksu MSCI Europe, przy ROE spółek wchodzących w jego skład blisko 10% tworzy komfortowe warunki inwestowanie w akcje Zachodniej Europy i to nawet bez specjalnie wyrafinowanej selekcji spółek. Odwracając P/E otrzymujemy stopę zwrotu z akcji 6,25%, z czego 3,4 punktu procentowego to dywidendy! Przy bezpiecznej stopie procentowej w okolicach zera, premia za ryzyko inwestowania w akcje wydaje się być godziwa. Jest nawet wyższa niż w przypadku naszego kraju, gdzie bezpieczna stopa jest w okolicach 3% i premii za ryzyko zostaje około 4,3%. A w przypadku Polski przydałaby się jeszcze jakaś premia za inwestowanie na Emerging Markets. Wygląda to niemal na przypadek okazji do arbitrażu i pewnie jak ze wszystkimi tego rodzaju arbitrażami, ceny ulegną korektom arbitraż ten likwidującym. Nie oznacza to, że Polska stała się nieatrakcyjnym kierunkiem inwestycyjnym. Jak najbardziej nadal ma potencjał, wspomniane liczby dotyczą dużych indeksów z rodziny MSCI, w których w naszym przypadku największe znaczenie mają spółki z okolic surowców i banki, sektory niekoniecznie najbardziej wzrostowe. Popatrzmy na zyski spółek, warto bowiem zauważyć, że zarówno amerykańskie, europejskie jak i polskie a spółki rosną w tym roku w oparciu o zyski.

„Zaliczkowe” w stosunku do dynamiki zysków spółek wzrosty z lat 2012-2013 oraz mizeria lat 2014-2016 to już przeszłość. Europejskie spółki mają w końcu realne perspektywy wzrostu. Kontynuując porównanie do polskich akcji należy zauważyć, że o ile dynamika EPS w Zachodniej Europie to naście procent, w Polsce zbliżona jest do 30%. To kolejny element, który nie pozwala dyskwalifikować naszego rynku.

Oczywiście, zawsze gdzieś czai się ryzyko i niepewność. Tak jest zawsze. Teraz jednak przynajmniej fundamenty są solidne. Wzrosty nie będą trwać wiecznie, więc okienko na skorzystanie z koniunktury w końcu się zamknie. Na razie wśród inwestorów, zwłaszcza indywidualnych, nadal wyraźnie widać strach przed ryzykownymi aktywami, wyczekiwanie na korektę i złe wspomnienia po 2008. Fundamenty mówią jednak zupełnie co innego: „kupuj!”

Oczywiście, zawsze gdzieś czai się ryzyko i niepewność. Tak jest zawsze. Teraz jednak przynajmniej fundamenty są solidne. Wzrosty nie będą trwać wiecznie, więc okienko na skorzystanie z koniunktury w końcu się zamknie. Na razie wśród inwestorów, zwłaszcza indywidualnych, nadal wyraźnie widać strach przed ryzykownymi aktywami, wyczekiwanie na korektę i złe wspomnienia po 2008. Fundamenty mówią jednak zupełnie co innego: „kupuj!”

Pobierz w wersji PDF