To jeszcze nie koniec hossy

2017-02-24

Hossa na rynkach akcji trwa. W ubiegłym tygodniu świetnie było widać ją na warszawskim parkiecie, nadal w awangardzie były spółki surowcowe, dołączyły do nich spółki przemysłowe, zwłaszcza chemiczne. Są one w czołówce wzrostów od początku tego roku, ustępując tylko spółkom surowcowym, ciągniętym przez wzrosty cen surowców. To znaczy nie jest to takie oczywiste, gdyż na przykład ropa Brent zdrożała w tym roku zaledwie o 1%, podobnie jak węgiel, a spółki z WIG Surowce o ponad 32%. W przypadku polskich firm duży wpływ mają czynniki natury politycznej z uwagi na ich strukturę właścicielską, które czasami hamują, a czasami przyśpieszają zmiany ich cen w stosunku do zmian na rynkach surowców.

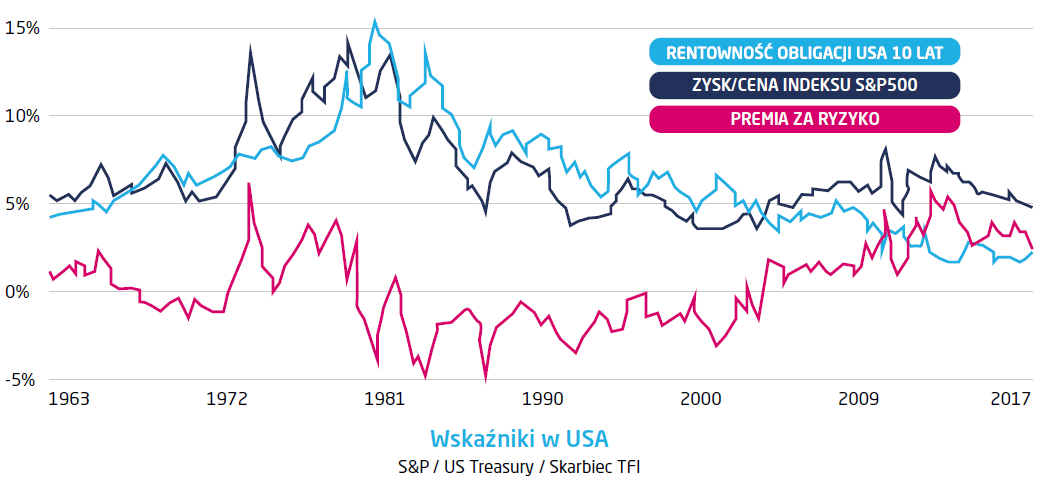

Dynamika hossy powoduje, że inwestorzy znowu zaczynają martwić się poziomami wycen spółek i indeksów. Podstawą tych obaw jest porównywanie ich obecnych wartości z historycznymi średnimi. S&P500 ma wskaźnik cena/zysk powyżej 20 a średnio było 15, więc teraz jest drogo – taka teza jest bardzo popularna. Szczerze mówiąc ta metodologia wydaje mi się całkowicie błędna. Na stopę zwrotu z akcji (zysk/cena), czyli odwrotność wskaźnika cena zysk, składają się bowiem dwa czynniki: stopa bez ryzyka i premia za ryzyko. O ile o właściwej wartości premii za ryzyko można dyskutować długo i namiętnie, to fakt, iż rentowności obligacji skarbowych są na historycznych minimach lub blisko nich i raczej pozostaną bliżej nich niż swoich długoletnich średnich. Abstrahując więc od tego, jak duża powinna być premia za ryzyko, bez trudu możemy oszacować, że w XXI wieku stała się ona wyjątkowo wysoka.

Być może, bo to złożona materia, obecny poziom premii za ryzyko i tak jest zbyt niski. Jednak osoby, które uważają, że można w prosty sposób porównywać obecne wartości mnożników wyceny do ich historycznych średnich powinny się nad moi margumentem zastanowić. Im bowiem założenie o istnieniu jakiejś rynkowej kosmicznej stałej, np. cena/zysk=15 nie przeszkadza. Ale tak jak pisałem wcześniej – taka stała jest błędnym założeniem. Nawet jeśli premia za ryzyko inwestowania w akcje powinna być wyższa, to i tak nie możemy oczekiwać, że zwrot z akcji będzie taki sam przy stopach 6% i 2% czy 0,2% jak to ma miejsce w strefie euro.

Przechodząc płynnie do rynku obligacji można powiedzieć, że nadal rządzi polityka. Wydarzeniem numer jeden w strefie euro było wsparcie, jakie kandydat na prezydenta Macron otrzymał od innego centrowego francuskiego polityka. W ocenie inwestorów szanse Marine Le Pen wzrosły i obligacje Francji zdrożały relatywnie do niemieckich. Nadal jednak widać, że rynki są zaniepokojone kierunkiem rozwoju sytuacji politycznej, a do tego coraz mniejsze wrażenie robi na nich inflacja. W efekcie rentowności na dwóch głównych rynkach spadały, dochodzą do 0,2% w Niemczech i 2,36% w USD w przypadku obligacji 10-letnich. Rentowności niemieckich dwulatek są już poniżej -1%, zaś 30-latki mają ja poniżej 1%. Wydaje się, że kolejny impuls może przyjść ze Stanów Zjednoczonych, gdzie w najbliższy czwartek mają zostać ogłoszone propozycje podatkowe nowego prezydenta. Póki co jednak, inwestorzy na rynkach obligacji wolą bardziej bezpieczne instrumenty.

Pobierz w wersji PDF